07-12-2024 OBBLIGO DI ASSICURAZIONE CONTRO I RISCHI CATASTROFALI

Come sappiamo, la Legge 30 dicembre 2023 n. 213 ha obbligato le imprese iscritte al Registro che redigono il bilancio di assicurarsi contro le catastrofi naturali entro il prossimo 31 dicembre 2024. In realtà quella norma ha condizionato l'attuazione di questo adempimento alla pubblicazione delle disposizioni di un decreto del Ministero dell'Economia e delle Finanze congiuntamente al Ministero delle Imprese e del Made in Italy i quali hanno redatto il testo che ha iniziato in questi giorni il proprio iter per la pubblicazione sulla Gazzetta Ufficiale della Repubblica Italiana.

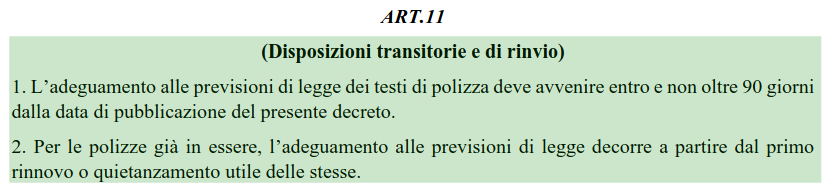

Probabilmente la pubblicazione del decreto arriverà prima della fine dell'anno, in ogni caso conterrà alcune norme transitorie tra le quali

lo spostamento del termine di decorrenza dell'obbligo che scatterà ad una data successiva al 07 marzo 2025 (stante il fatto che ad oggi il decreto non è stato pubblicato).

Nonostante ciò, il mercato delle assicurazioni si è già attivato elaborando nuovi strumenti e tariffazioni sconosciute fino ad oggi le quali interessano sia l'assunzione dei nuovi rischi che la revisione di quelli già protetti con altre regole.

Qualche testo di condizioni di assicurazione del nuovo tipo si è già veduto in circolazione e da qui a breve tutte le imprese di assicurazione rilasceranno la propria versione, per cui possiamo anticipare alcune caratteristiche di questi nuovi strumenti. Ma prima di anticipare questi contenuti ricordiamo quali sono le caratteristiche di questo nuovo onere.

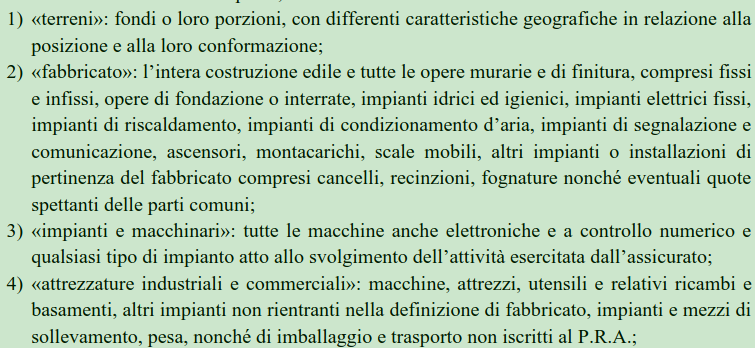

L'obbligo di assicurazione contro i rischi catastrofali riguarda solo alcuni beni dell'impresa obbligata e più precisamente:

Come si vede nella lista non ci sono le materie prime, i semilavorati, le merci, le scorte di magazzino e via discorrendo per i quali si potrà realizzare una copertura per i rischi catastrofali a condizioni non necessariamente uguali a quelle previste per gli altri beni ottenendo, così, criteri di indennizzo differenti a seconda della natura dei beni danneggiati.

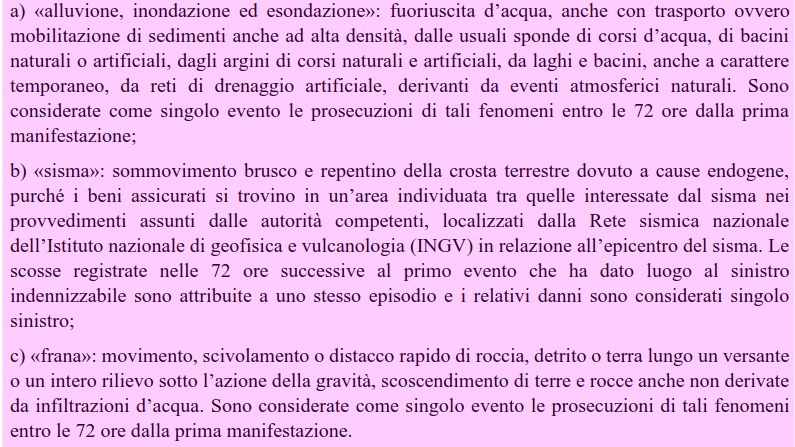

Gli oggetti indicati saranno protetti contro le conseguenze dannose prodotte da:

ed il rimborso effettuato dalla compagnia di assicurazione potrà comprende uno scoperto fino al massimo del 15% del danno. Ma il testo del regolamento di attuazione prevede anche che le polizze possano comprendere pure un tetto di massimo indennizzo pari a non meno del 70% del capitale assicurato (applicabile alle imprese che hanno un fatturato compreso fra € 1.000.000 e € 30.000.000).

Facciamo un esempio per capire meglio questa cosa. Immaginiamo di aver assicurato le attrezzature dell'impresa per € 300.000 (valore di rimpiazzo degli oggetti) e calcoliamo cosa accade in caso di un danno che comporti la distruzione totale delle attrezzature. La compagnia che avesse applicato le limitazioni suindicate dovrebbe erogare € 300.000 - 15% = € 255.000, in realtà siccome questa cifra è maggiore del 70% di € 300.000 al cliente perverrà un indennizzo di € 210.000.

Ma quali danni devono essere ripagati dalle compagnie a seguito dell'obbligo ad assicurarsi ?

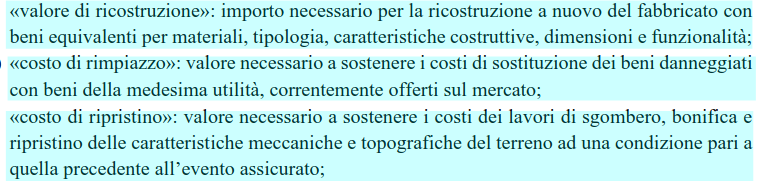

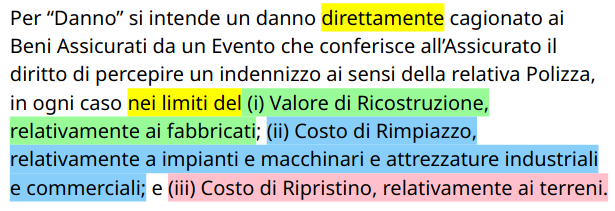

Il testo del regolamento non entra direttamente nel merito di questo argomento ma, nello stabilire le definizioni che si devono adottare, riporta:

dalle quali si dovrebbe capire che solo nel caso dei danni al terreno sono incluse anche le spese di sgombero mentre negli altri casi queste non sono contemplate.

Tant'è che, nelle "definizioni" contenute nell'Allegato al regolamento, si legge che :

Eppure in presenza di un sisma o di un allagamento la prima emergenza è proprio quella di ripulire la zona colpita dai danni per poterla riparare e rimettere in funzione, attività che comportano oneri dei quali il testo del regolamento pare non tenere conto per i fabbricati, gli impianti, le attrezzature ed i macchinari.

Allo stesso tempo l'obbligo di assicurazione non prende in carico i danni indiretti che seguono a quello principale, nè quelli che i propri beni possono arrecate a terzi, ma neppure quelle ai beni di terzi che possono trovarsi in azienda al momento del sinistro. Inoltre niente è stato specificato circa i beni in leasing on in locazione nei confronti dei quali l'onere di assicurazione ricade sui proprietari degli stessi i quali potrebbero essere anche esclusi dall'obbligo assicurativo.

Come si vede l'obbligo di assicurazione non comporta la copertura di tutti i danni che accadono, nè garantisce l'intero importo degli stessi ed è proprio su ciò che non è compreso dall'obbligo a contrarre che il mercato delle assicurazioni potrà offrire soluzioni differenziate e calibrate sulle esigenze dei singoli.

Perciò il primo passo da fare è quello di comprendere quali dei propri beni sono soggetti all'obbligo di assicurazione e quali sono esclusi, attribuendo loro i propri valori secondo le regole indicate dal regolamento (si allega una tabella per favorire la classificazione dei beni e la loro attribuzione dei valori).

Prendiamo adesso un testo di un contratto di assicurazione reperibile sul mercato ed elenchiamo le garanzie "non obbligatorie" messe a disposizione:

- Spese di demolizione, sgombero e ricollocamento

- Prezzo di vendita su merci

- Maggiori costi

- Indennità aggiuntiva

- Perdita pigioni

- Rinuncia alla rivalsa

- Anticipo sull'indennizzo

- Merci

- Merci trasportate

- Guasti causati alle cose assicurate per ordine dell’Autorità

- Danni consequenziali

- Danni indiretti

come si vede ci sono diverse cose che possono interessare e probabilmente ne verranno proposte anche altre tramite le quali sarà possibile completare la protezione dei rischi in esame.

Al momento sono reperibili anche altre informazioni che non sono state riportate in questa nota, la loro momentanea esclusione dipende dalla mancata verifica delle fonti di informazione piuttosto che dalla loro "provvisorietà" (come nel caso della regola che imporrebbe alle compagnie di assicurazione di anticipare il 30% dei danni alla presentazione di una perizia asseverata da parte di un consulente di parte del cliente prima ancora dell'accertamento della consistenza del danno da parte dell'assicuratore il quale potrebbe chiedere una fidejussione bancaria per l'erogazione delle somme dovute), ecc. ecc..

Indubbiamente ci troviamo all'inizio di un nuovo percorso che si sta formando ed i cui sviluppi saranno oggetto di ulteriori analisi.